Curva dei rendimenti: implicazioni per il credito

Curva dei rendimenti: implicazioni per il credito

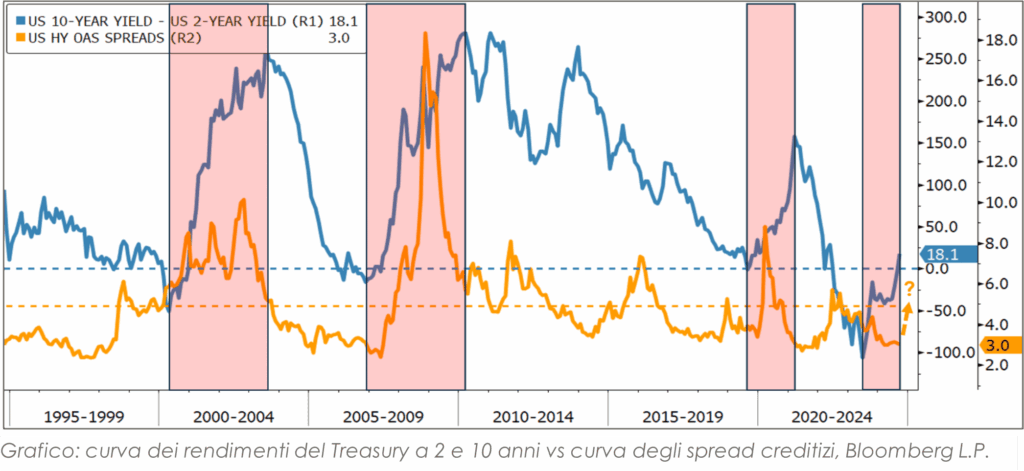

In un contesto di incertezza economica globale, alimentato da conflitti geopolitici e dalle imminenti decisioni delle banche centrali, è essenziale comprendere i segnali del mercato obbligazionario per orientare le scelte d’investimento. Uno degli indicatori più rilevanti di potenziali recessioni è l’inclinazione della curva dei rendimenti, misurata dalla differenza tra il rendimento dei Treasury a 10 e 2 anni. Normalmente, la curva ha una pendenza positiva, poiché gli investitori richiedono rendimenti maggiori per impegni a lungo termine. Tuttavia, storicamente, la curva si è invertita prima di crisi economiche, anticipando spesso turbolenze nei mercati. L’inversione si verifica quando l’economia rallenta, l’inflazione scende e la disoccupazione aumenta, spingendo i mercati a prevedere tagli dei tassi da parte della Fed. In queste fasi di maggiore incertezza, si osserva il cosiddetto “bull steepening“: i rendimenti a breve termine scendono più rapidamente di quelli a lungo termine, riflettendo le aspettative di una politica monetaria più accomodante. Questo fenomeno influisce sugli spread creditizi, poiché gli investitori cercano rifugio in asset di qualità superiore, favorendo titoli investment grade rispetto agli high yield più rischiosi. Di conseguenza, gli spread tra queste due categorie si allargano, con i rendimenti degli investment grade che calano per via della maggiore domanda, mentre gli high yield devono offrire rendimenti più elevati per compensare il rischio percepito.

Come mostra il grafico, i periodi di inversione della curva sono spesso seguiti da un forte aumento degli spread di credito. Tuttavia, non è l’inversione a innescare questo movimento, bensì il successivo ripido re-steepening. Un esempio chiave è la crisi del 2008: la curva si invertì nel 2005, ma gli spread esplosero solo nel 2007, quando la curva tornò a salire. A quel punto, gli spread esplosero da un minimo di 240 punti base a un massimo allarmante di 1.830 punti base. Attualmente, la curva dei rendimenti è rimasta invertita per oltre due anni e ha recentemente registrato un re-steepening impressionante di 124 punti base. Gli spread di credito, tuttavia, sono rimasti relativamente contenuti e si mantengono al di sotto della media storica. Anche se non c’è certezza che la storia si ripeterà e che gli spread raggiungeranno nuovi massimi, è improbabile che rimangano a livelli così compressi, soprattutto considerando le incertezze legate alle imminenti elezioni statunitensi e ai conflitti in corso in Ucraina e in Medio Oriente. In questo contesto, è consigliabile privilegiare titoli di qualità, come gli investment grade, per ridurre il rischio di credito.

Fonti: NS Partners, Bloomberg

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 11.10

- Panoramica mercati

- Curva dei rendimenti: implicazioni per il credito

- Cina: il bazooka spara a salve?

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group